铝行业现状分析 铝市场发展前景预测

铝是地球上含量最丰富的元素之一,具有轻便性、高导电性、高导热性、可塑性(易拉伸、易延展)、耐腐蚀性等优良特性,是世界上产量和用量仅次于钢铁的金属。工业应用中一般在纯铝中加入硅、铜等其他元素,制成铝合金以增加其物理性能。铝合金广泛应用于建筑、交通运输、包装容器、航天航空、机械电器、电子通讯等行业。

铝行业在国民经济中的地位和作用主要表现在以下三个方面:行业的产值、税收及吸收劳动力的数量在工业总产值、财政收入秘就业总量中的比重;行业的现状和未来对整个社会经济及其他行业发展影响的程度。行业在国际市场上竞争、创汇的能力。可以确定行业是我国国民经济发展的重要行业。国内外环境日趋复杂,贸易摩擦深层次影响即将显现,下游消费形势不容乐观,铝行业下行压力依然较大。工业和信息化部仍将继续深化供给侧结构性改革,继续联合有关方面保持对严控电解铝新增产能的高压态势,严格执行电解铝产能置换政策,研究建立通过市场化法治化手段化解产能过剩的长效机制,积极扩大铝应用,引导铝工业高质量发展。

据中研产业研究院报告《2022-2027年中国铝行业全景调研与投资战略研究报告》分析

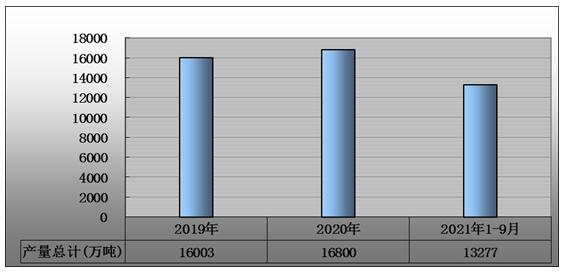

图表:2019-2021年中国氧化铝、电解铝、铝材三者产量总计规模

数据来源:中华人民共和国工业和信息化部

据国家统计局数据,2021年1-9月,氧化铝、电解铝、铝材产量分别为5884万吨、2915万吨、4478万吨,分别同比增长7.6%、7.2%、10.7%,两年平均增长2.9%、5.1%、8.8%。

据国家统计局数据,2020年,氧化铝、电解铝、铝材产量分别为7313万吨、3708万吨、5779万吨,分别同比增长0.3%、4.9%、8.6%。

2019年氧化铝、电解铝产量分别为7247万吨、3504万吨,同比分别下降1%、0.9%、铝材产量5252万吨,同比增长7.5%。

2020年受疫情影响,铝价呈v字反弹,自2020年3月下旬跌至低点后一路走高至17000元/吨,上游原材料供应企业业绩受此利好因素营收、净利润呈现大幅增长,下游铝加工企业受海外疫情反复,出口渠道受阻、需求下滑及贸易壁垒加剧等因素,虽有国内国际双循环政策加持,依然业绩不及预期。

中国是世界上最大的氧化铝、电解铝生产国和消费国。中国氧化铝、电解铝的产量及消费量均超过全球的一半。从铝行业竞争格局来看,集铝土矿、能源、氧化铝、原铝和铝合金产品、技术研发、物流产业于一体的完整产业链的企业更具竞争能力。从氧化铝市场看,受电解铝产量和消费量逐年递增影响,氧化铝产量和消费量亦随之增长,主要来自山东、山西、河南、云南和内蒙古地区,山东和山西省仍然是我国氧化铝产量的主要增加地区。作为氧化铝生产的原料,未来掌握优质而又廉价的铝土矿资源的企业,将更具有氧化铝成本竞争优势。

想要了解更多铝行业的发展前景,请查阅《2022-2027年中国铝行业全景调研与投资战略研究报告》。